医療保険はここを見よう!~公的制度の意外な落とし穴~

日本の平均寿命は延びる傾向にあり、平成30年時点では男性81歳、女性87歳です。

寿命が延びる一方で、病気やケガで病院のお世話になる頻度も増えると思います。

その時に頼れるのが公的医療保険(健康保険)と民間の医療保険です。

特に民間の医療保険はご自身で選んで備えるもの。選ぶなら適切な保障内容でしっかり備えたいですよね。

医療保険は、どのような選び方をすれば良いのでしょうか。

■保障内容はここをチェックしよう①

民間の医療保険については、数多い保障種類の中から選ぶ必要があります。

それら多くの中から選ぶポイントとして、

まず1つ目はどのような保障があると安心できるかを考えることです。

入院給付金や手術給付金、先進医療給付金、通院給付金、介護給付金、がん診断給付金、三大疾病給付金など、保険会社から給付されるお金にも数多くの種類があります。

(医療保険にもがん診断給付金など「がん」について特約を付加すれば、給付金を受け取ることができる商品もありますが、がん保険の保障内容と一部重複する場合があります。しかし一般的には「がん保険」として別途備えた方が手厚い給付が期待できます。)

それらの保障内容を「絶対必要な保障」「条件次第で必要な保障」「必要のない保障」の3パターンに分けてみましょう。

例えば、通院に備えたいのであれば、通院給付金を「絶対必要な保障」として分けることで、必要な保障が明確になります。

■保障内容はここをチェックしよう②

2つ目のポイントは、保険期間・保険料払込期間・保障の大きさを考えることです。

それら保障の大きさなどは、1つ目のポイントで選んだ「絶対必要な保障」を中心に考えましょう。

この時に特に注意したいポイントは、保険料とのバランスです。

一般的には支払う保険料を抑えたいと考えがちですが、万が一の時にしっかり給付される保障内容でなければ医療保険の意味がありません。

将来何があるか分からないからこそ、支払う保険料が多少高くても十分な保障内容を検討することをオススメします。

■医療保険は要らない?

喜ばしいことに、日本は公的医療保険制度が充実しています。

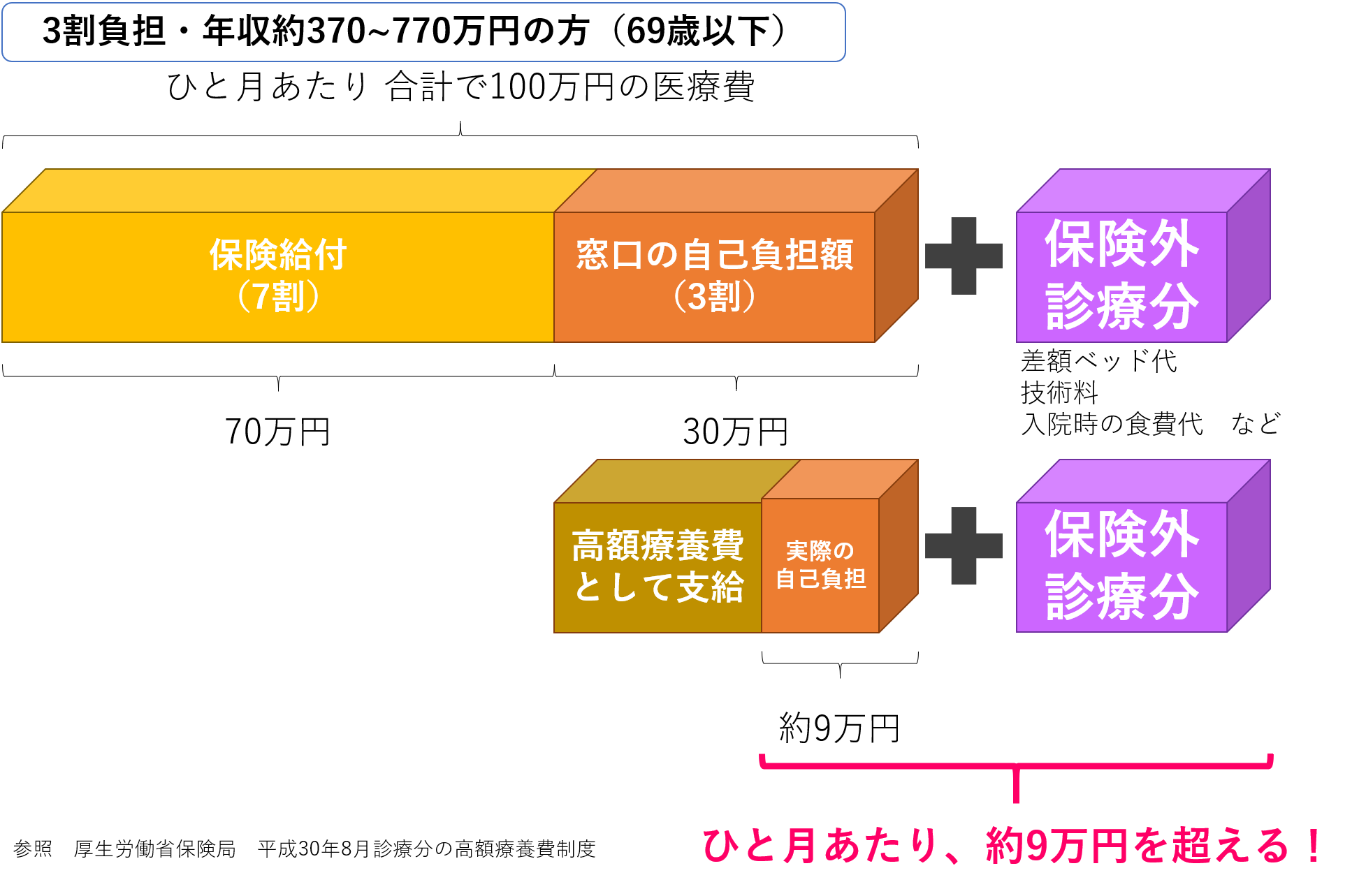

もし自己負担額が高くても高額療養費制度がありますので、月単位の負担額は容易に計算できます。

このような面からも、医療保険で医療費を準備する必要はないと考える方も多いでしょう。

しかし高額療養費制度には落とし穴があります。

■自己負担額や社会の動向に注目しよう

高額療養費制度は全ての費用を対象とするものではありません。

医療費にはお見舞い時の交通費や入院時の自己負担額(食事療養費や差額ベッド代等)といった各個人に発生する費用は不明確なケースが多いです。それらは高額療養費制度でカバーされず、自己負担で支出しなければなりません。

もし短期間の入院であれば、それら自己負担額も少額で済みますが、治療が長期に渡る病気にり患した場合はどうでしょうか?

また、社会保障改革と言われる今、公的医療保険制度が今後も同様に機能するとは限りません。

利用者負担は増加傾向にあり、かつ社会保障費は膨張し財政が悪化している現状を踏まえると、法改正の可能性を想定しておく方が将来的には安心に繋がる可能性が高いと言えます。

■保険は定期的に、トータルで考えよう

さて、今回は医療保険を考える際のポイントをまとめました。

保険会社が多岐にわたる中、保障内容は考えたけど、どの保険会社の医療保険が良いのか分からないと悩む方もいるのではないでしょうか。

また、すでに医療保険をご契約されている方もいらっしゃるかと思います。以前にご契約された医療保険と、今の医療保険を見比べると、意外な変化があるかもしれません。

著しく変化する人生100年時代のリスク管理として、

人生を考えた上で、ベストな生命保険を

トータルにご検討されてはいかがでしょうか。

????保険についてのご相談はコチラから

■関連情報はコチラ????をクリック★

生命保険の考え方を今一度チェックしませんか?